Prêts entre particuliers : attention aux arnaques du « cobanking »

Le prêt entre particuliers s’est longtemps résumé à un coup de pouce dans l’entourage familial. Mais depuis quelques années, celui-ci est devenu plus anonyme, plus virtuel aussi. Au risque, parfois, de cacher de belles escroqueries.

Les banques ont du souci à se faire. Après les sites de crowdfunding, voici que se développent des plateformes entièrement dédiées au prêt entre particuliers.

Le « cobanking » est né aux Etats-Unis, où le marché du « peer-to-peer lending » est évalué à 3 000 milliards de dollars. Le géant du secteur, Lending Club, affiche ainsi des chiffres à faire pâlir d’envie les institutions bancaires classiques. Depuis sa création en 2006, plus de 15 milliards de dollars auraient été prêtés via la plateforme. Un chiffre qui fait de la firme californienne le « premier marché du crédit » du pays.

En France, le marché du cobanking en ligne en est encore à ses balbutiements. Le seul acteur qui a su s’imposer est Prêt d’union, qui, depuis sa création, a financé pas moins de 280 millions d’euros de crédits.

« Je n’y connaissais rien »

Son fondateur et dirigeant, Charles Egly, a tout juste la trentaine. Derrière ses cheveux courts, son large sourire et sa chemise toujours sans cravate, cet ancien développeur produit chez BNP Paribas ne cache pas sa fierté quant au succès de son entreprise. Entre deux rappels sur les atouts « fabuleux » dont dispose sa plateforme, il se souvient des débuts de Prêt d’union.

Tout a commencé par un banal avis d’imposition. Charles Egly a alors « largement de quoi payer », mais il se rend compte qu’il a investi « toute son épargne » dans des comptes ou supports d’investissement bloqués. Il raconte :

« Plutôt que de désinvestir, j’ai préféré faire un crédit à la consommation. Je n’y connaissais rien, et je me suis retrouvé avec un crédit revolving à 14%, alors même que ma banque me re-prêtait ma propre épargne. »

De 3 000 à 40 000 euros

S’inspirant des modèles anglo-saxons, Charles Egly décide alors de monter une plateforme « qui permette à des investisseurs, professionnels ou non, de financer directement des crédits à la consommation », allant de 3 000 à 40 000 euros.

Il le sait, la partie n’est pas gagnée d’avance. Dans l’Hexagone, pour prétendre délivrer des prêts à des particuliers à titre onéreux, encore faut-il obtenir l’agrégation d’établissement de crédit prestataire de services d’investissement. Un Graal au nom un brin barbare, qui sera délivré à Prêt d’union par l’Autorité de contrôle prudentiel et de régulation (ACPR) en 2011.

Si cette reconnaissance est obligatoire, c’est parce qu’il existe dans le domaine un « monopole bancaire ». Celui-ci, nous explique Patrick Montagner, secrétaire général adjoint de l’ACPR, « n’est pas fait pour protéger les banques, mais pour protéger les emprunteurs et les déposants, puisque nous vérifions leur solidité financière ».

L’organisme s’assure que ces plateformes donnent aux clients toutes les informations nécessaires « pour qu’ils soient en mesure de comprendre ce qu’ils sont en train de faire ».

Les critères pour obtenir un prêt

De son côté, Prêt d’union a aussi dû s’adapter. La firme a de fait multiplié les précautions, en sécurisant son site, mais aussi en mutualisant les risques de défaut de paiement. Ainsi, nous explique Charles Egly, l’impact de ces défauts serait « de 1% seulement par an sur la rémunération des prêteurs ».

Les risques sont également amoindris par la sélection qui est faite parmi les emprunteurs. De ce point de vue-là, le directeur de Prêt d’union assure que les conditions sont « les mêmes que dans une banque classique ».

« La première chose que l’on regarde, c’est si les emprunteurs sont fichés à la Banque de France. Ensuite, ils doivent avoir un emploi, remplir un formulaire avec un certain nombre d’informations sur leur situation de logement, leur situation maritale, leurs revenus, leurs charges.

Si tous les critères sont remplis à ce stade, ils sont pré-acceptés. Il faudra alors fournir quelques justificatifs supplémentaires, type relevé de compte ou photocopie de carte d’identité. »

« Vous ne prêtez qu’aux riches »

Ces mesures, destinées à s’assurer de la solvabilité des demandeurs de prêt, sont loin de réjouir tout le monde. Sur les réseaux sociaux, nombreux sont ceux qui se plaignent de la sévérité des critères de Prêt d’union. « Vous êtes comme les banques, vous ne prêtez qu’aux riches… » se plaint une certaine Martine.

Joëlle renchérit :

« J’ai fait plusieurs demandes, vous demandez autant de garanties que les banques si ce n’est davantage. Vous ne prêtez qu’à ceux qui ont de l’argent et aucun soucis bancaire. »

Pour elle, la promesse de Prêt d’union est « illusoire ». Pourtant, Charles Egly nous l’assure, il n’a jamais été question d’ouvrir le crédit à tout le monde. L’idée, c’était avant tout d’offrir des taux plus bas que ceux pratiqués en moyenne par les banques (les taux allant de 3,9 à 6%, pour une moyenne française à 6,4%), et de simplifier les démarches administratives en les informatisant.

Certains, pas toujours bien intentionnés, ont alors décidé de s’engouffrer dans la brèche.

Alerte sur les forums

Il y a d’abord ces sites où les offres sont à première vue plus qu’alléchantes. Sur la page d’accueil de PretFacile.net par exemple, se côtoient un homme en chemise très stressé par ses « problèmes de financement » et une famille où parents et petites têtes blondes rient aux éclats devant leur écran d’ordinateur.

Le message est clair : grâce à un simple prêt, vous allez enfin retrouver la sérénité. Le tout, avec « anonymat et sécurité » garantis, un taux à 3% et un traitement de la demande en seulement 72 heures.

Un sachet de pièces en chocolat

Pourtant, à y regarder de plus près, le design approximatif du site, les fautes d’orthographe à n’en plus finir et l’absence d’onglet « mentions légales » laissent poindre des doutes sur la fiabilité de l’affaire.

Effectivement, un rapide coup d’œil sur les forums dédiés, et voici que PretFacile.net est décrit comme une « énorme escroquerie ». Les gérants du site auraient demandé aux emprunteurs un mandat cash urgent pour payer de prétendus « frais de banque », avant d’effectuer tout virement. Puis le versement d’une somme destinée à « une assurance bancaire » de plusieurs centaines d’euros, là encore par mandat cash…

Une liste noire de sites

Régulièrement, l’ACPR épingle des sites proposant des crédits à caractère frauduleux. En décembre, elle a été jusqu’à dévoiler une « liste noire » non exhaustive. Parmi les plateformes mentionnées :

Accord-particuliers.com ;

Company-partenariat-investissement.com ;

Aidefinancial-investissement-cp.puzl.com ;

CharretierFinance.com ;

Gautier-Finance.fr ;

LacroixFinance.co

Latour-Finances.fr ;

Pret-sans-frais.com ;

Rapides-credits.com.

Toutes auraient utilisé plus ou moins les mêmes méthodes que celles attribuées à PretFacile.net. D’après Patrick Montagner, il s’agirait seulement des « sites les plus actifs ».

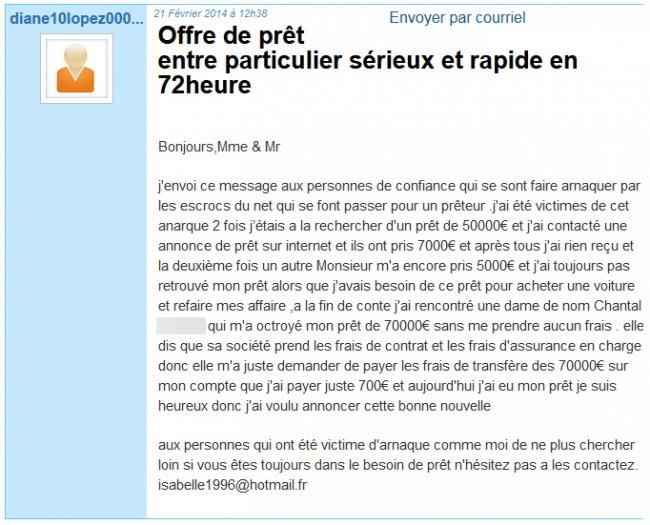

Des annonces suspectes

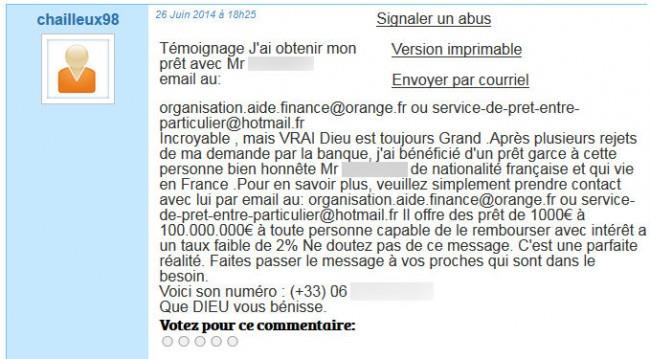

A ce florilège de sites, s’ajoutent les petites annonces, que vous avez sans doute déjà croisées sur les réseaux sociaux. Souvent, elles débutent par la même rhétorique : il s’agit de faire croire que l’on s’est déjà fait arnaqué de nombreuses fois en tentant d’emprunter à un particulier, mais que cette fois-ci, nous avons (enfin) rencontré quelqu’un d’honnête. Quelqu’un capable d’aligner des sommes astronomiques pour des taux allant de 3 à 7%.

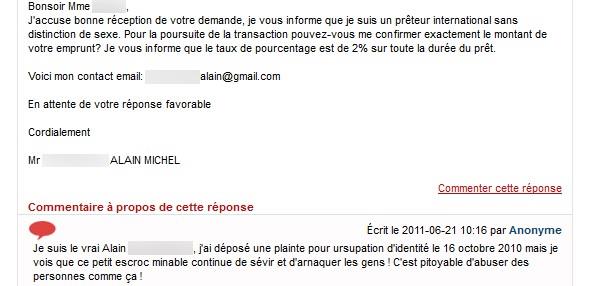

Lorsque cet argument n’apparaît pas suffisant, certains usent de stratégies plus vicieuses encore. Parmi les prêteurs que nous avons contactés, un dénommé Alain va jusqu’à nous donner le nom et l’adresse de sa notaire. Des coordonnées bien réelles, sauf que la notaire est en réalité avocate, et qu’elle n’a « jamais entendu parler et encore moins travaillé avec ce monsieur ».

Plus improbable encore que la méthode du faux notaire, quelques personnes se disent « prêteur particulier français du Cour de cassation ». La faute d’orthographe devrait vous mettre la puce à l’oreille, de même que le fait que les articles cités dans la tirade n’aient strictement aucun rapport avec le thème du crédit. « Mme Catherine Véronique Dumotier », par exemple, se targue sur la Toile d’avoir été « agréée par la Cour de cassation », en citant un article relatif au code de l’expropriation.

Enfin, il est une même phrase schématique qui revient en boucle dans beaucoup de ces petites annonces frauduleuses : « Je suis de nationalité française vivant en France. » Les prêteurs ont d’ailleurs tous des noms qui fleurent bon l’Hexagone. Ils s’appellent Jean-Camille, Jean-Luc, Virginie, Jacqueline, Martine, Marie-José ou encore Charles-Marcel. La plupart d’entre eux ne seraient pourtant pas basés en France.

Les adresses IP renvoient à des localisations au Bénin, en Côte-d’Ivoire, ou parfois ailleurs en Europe. Un facteur qui complique les poursuites judiciaires en cas d’arnaque, comme nous l’explique Patrick Montagner.

Cibles fragiles

Le secrétaire général adjoint de l’ACPR regrette « avoir peu de prise » sur ces sites et petites annonces frauduleuses qui « jouent sur la psychologie des gens ». Parmi les victimes, on trouve beaucoup de personnes au chômage, endettées, ou « en grande difficulté financière ».

Anna, 52 ans, a bien connu cette situation. Il y a quelques mois, elle s’est fait arnaquer d’un peu plus de 100 euros après avoir répondu à une petite annonce trouvée sur Facebook.

Parce qu’entre « les études des enfants », « leurs apparts » et « l’essence pour [sa] voiture », elle n’arrivait plus à joindre les deux bouts, cette mère célibataire a eu besoin d’un crédit à la consommation. Crédit que sa banque lui refusait.

Son interlocuteur paraissait sérieux, lui avait fourni un RIB, le nom d’un notaire. De quoi lui « redonner espoir ». Depuis, elle s’est fait une raison : elle sait qu’elle ne reverra jamais son argent.

Sources : rue89.nouvelobs.com